Renault Bank prorroga sin cambios sus depósitos bancarios de hasta 3,14% TAE y su cuenta de ahorro al 2,73% TAE hasta el 28 de octubre de 2024.

Renault Bank prorroga sin cambios sus depósitos bancarios de hasta 3,14% TAE y su cuenta de ahorro al 2,73% TAE hasta el 28 de octubre de 2024.

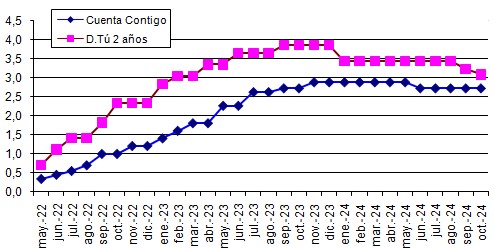

Sus 3 plazos fijos fueron bajados de rentabilidad el mes pasado por 2 veces: una al inicio del mes (día 5) y otra al final del mes (día 26).

Su depósito a 2 años, que viene el banco ofreciendo desde sus inicios, fue recortado justamente para quedar por encima de los niveles de marzo de 2023 (3,03% TAE) pero por debajo de los niveles de abril de 2023 (3,34% TAE).

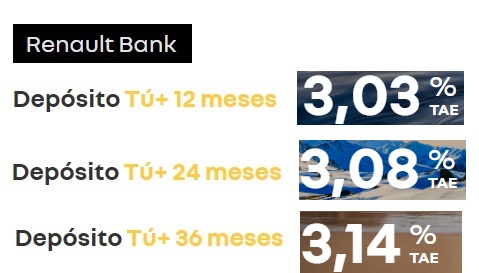

Depósitos Tú +

Son 4 plazo fijos:

- 1 año: 3,03% TAE (antes 3,14%)

- 2 años: 3,08% TAE (antes 3,24%)

- 3 años: 3,14% TAE (antes 3,34%)

Las características de sus 3 depósitos son:

- Rentabilidad: Según plazo

- Plazo: 1, 2 o 3 años.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Oferta válida hasta el 28 de octubre 2024.

Cuenta Contigo

Renault Bank estableció en el 2,73% TAE, la rentabilidad de su cuenta de ahorro en el mes de junio. Desde entonces sin cambios.

Las características actuales de la cuenta son:

- Rentabilidad: 2,73% TAE

- TIN: 2,70%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Eso sí, se echa de menos que el banco diera otros servicios como: transferencias SEPA (ahora sólo permite mover dinero a tu cuenta asociada) o incluso transferencias inmediatas, tarjetas o bizum.

Oferta válida hasta el 28 de octubre 2024.

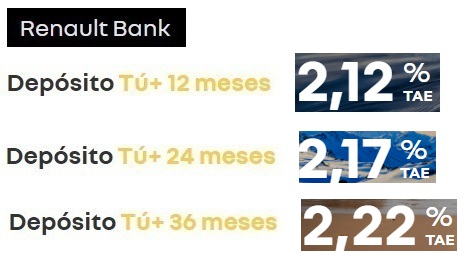

10 de abril del 2025 Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

27 de marzo del 2025 Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

A diferencia de los nuevos clientes, éstos tendrán 2 meses más al 2,32% TAE tal y como ha comunicado el banco a través de un email.

26 de marzo del 2025 Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Lleva desde diciembre de 2024 que no hace más que bajar y bajar sus tipos, dejando ahora como máximo al 2,37% TAE. Ya son 6 bajadas consecutivas

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Entonces, ¿a los ya clientes se nos mantiene el tipo de interés en la cuenta remunerada, otros dos meses, hasta el 28 de diciembre, como hacen otros bancos? Gracias

De momento no ha habido cambios en la cuenta. En el momento que RB notifique una bajada, se mantiene el tipo dos meses como dices a los ya clientes. Las subidas son instantáneas.

OROVIP gracias al 3,25% de Bankinter, y hoy he cobrado el primer mes de intereses, me voy a cenar un chuletón gratis en el asador don pepito…. Me acordare de ti cuando pague la factura,

jajaja vale desapareció mi último comentario pero para estos intereses del 3 y poco prefiero comparar los fondos de inversión limpios (animo a buscar el concepto) y usar un comparador como el de EBN ..ostras pedrín internet va a terminar con la banca tradicional en una generación de jubilados como yo, si no se ponen las pilas estamos cambiando posiciones aprendiendo en los viajes a otros paises y en el bar con los amiguetes exbanqueros, se les termina el cobrar comisiones ocultas y vender la moto y como siempre diversificar con acciones muy liquidas

pero mejor que el deposito EBN 2,90% TAE* (2,87% TIN) a un año

o mejor cuenta remunerada revolut 3,56%

pero cuidadin que La rentabilidad revolut se paga hasta marzo de 2025. Después, el interés se ajustará al plan que se haya contratado, en función de los distintos niveles de suscripción. pues trileros son todos

Totalmente de acuerdo contigo. Conformarse con un 3% a plazo no tiene sentido. Un fondo monetario da mas del 3.5% con riesgo mínimo.. Pero en este foro esta línea de inversión no creo que se acepte de buen grado. Yo llevo meses estudiando la situación y poco a poco voy tomando posiciones en fondos diversos. Me está yendo bien. Asumiendo un riesgo controlado.

hombre este foro es super activo en depósitos , pero hay pestañas en tucapital de bancos,bonos,brokers,dividendos,etc asi que entiendo que lo que buscamos casi todos es coger ideas de en que toca mejor invertir , sin hacer publicidad de nada; por cierto la bolsa esta cara asi q yo no invertiría mucho y mantener liquidez q peor es perder y no tengo ni pajolera idea, llámalo solo sentido común , salvo que terminen las guerras que tampoco se sabe ni cuando terminan ni cuando empiezan la siguiente, pero bueno peor los comentarios troll que ni son de economía.gracias a tucapital tras años visitando muy buenos consejos

FONDOS MONETARIOS. Como tributan en IRPF? Son Rtos Capital Mobiliario o Incremento de Patrimonio?

Ganancias patrimoniales.