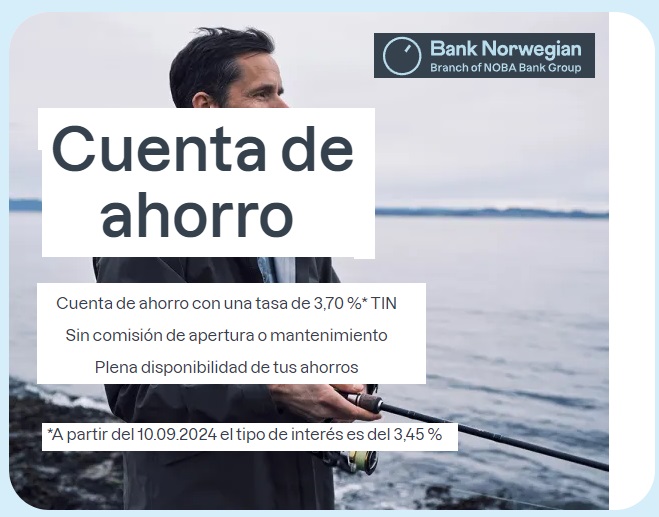

Bank Norwegian ha programado para el 10 de septiembre tanto para los nuevos clientes como actuales clientes una bajada en la rentabilidad de su cuenta de ahorro desde el 3,7% TAE hasta el 3,45% TAE.

Bank Norwegian ha programado para el 10 de septiembre tanto para los nuevos clientes como actuales clientes una bajada en la rentabilidad de su cuenta de ahorro desde el 3,7% TAE hasta el 3,45% TAE.

Así se lo ha comunicado a sus clientes vía email, y ha añadido una nota a su página web. Con el cambio, la nueva rentabilidad quedará a niveles de noviembre/diciembre de 2023:

- Enero 2023: 1,25% TAE

- Marzo 2023: 2,00% TAE

- Junio 2023: 2,50% TAE

- Noviembre 2023: 3,40% TAE

- Diciembre 2023: 3,50% TAE

- Febrero 2024: 3,70% TAE

- Septiembre 2024: 3,45% TAE

A pesar de la bajada, seguirá siendo de los más rentables del mercado, superando a Cetelem (3,25% TAE pagando comisiones) o a Renault Bank (2,73% TAE) por casi 1 punto o EBN Banco (2,5% TAE para 10.000€) e incluso supera las cuentas que ofrecen algunos bancos colaboradores de la plataforma Raisin, como Nordax Bank (3,31% TAE), Collecto (3,30% TAE), CKV (3,25% TAE), Distingo (3,09% TAE), o Klarna (3,03% TAE).

Se queda por detrás de la cuenta de Trade Republic (3,75% TAE), pero no se tratan de una cuenta de ahorro, sino una Cuenta de Efectivo.

Esta cuenta es una Cuenta de Ahorro al estilo de la Cuenta Naranja de ING. No dispondrás de ningún servicio adicional.

La apertura de la cuenta se puede realizar tanto desde su APP como desde la Web de la entidad.

Las características de la cuenta son:

- Rentabilidad: 3,70% TAE (a partir del 10 de septiembre al 3,45% TAE)

- Inversión mínima: 0€

- Pago de intereses: el 31 de diciembre de cada año (para algunos es otra desventaja).

- Inversión máxima remunerada: 1.000.000€.

- Sin comisión de apertura o mantenimiento.

- Total disponibilidad del dinero vía transferencia SEPA.

El dinero está garantizado por el FGD de Suecia, que es igual que en España: 100.000€ por banco y por cliente.

La entidad te facilitará a principio de febrero, en tu Área de cliente, la declaración anual de tu cuenta para lo que tengas en cuenta en la declaración de la renta.

Quehaceres por tener dinero en Norwegian:

Al no abrir sucursal en España:

De todas formas, hacer el modelo 720 no es algo complicado como os contamos aquí, y declarar los intereses tampoco es para tanto.

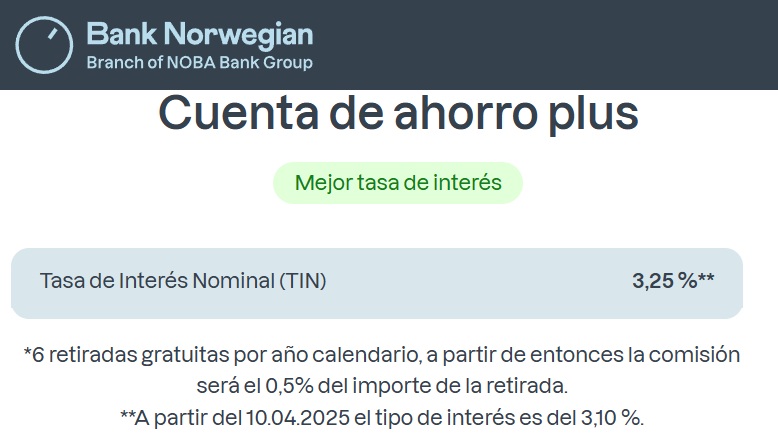

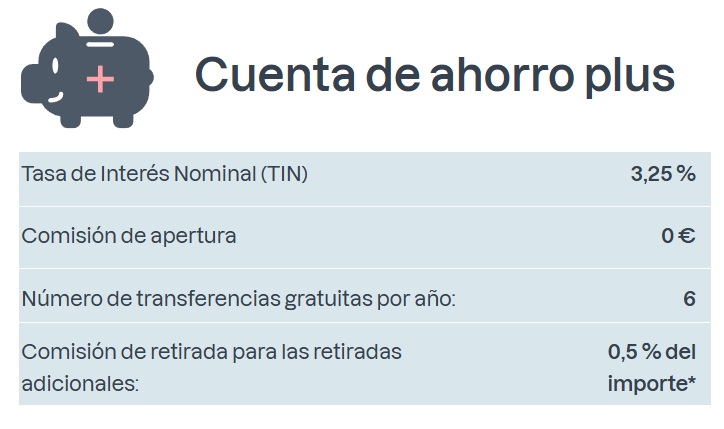

11 de marzo del 2025 Norwegian Bank ha programado para el 10 de abril de 2025 una bajada del tipo de interés de sus cuentas de ahorro, la normal y la Plus.

Norwegian Bank ha programado para el 10 de abril de 2025 una bajada del tipo de interés de sus cuentas de ahorro, la normal y la Plus.

Se recortará un cuarto de punto en la cuenta normal, hasta el 2,5% TAE y un 0,15 puntos en la cuenta Plus, hasta el 3,10% TAE.

05 de marzo del 2025 Norwegian Bank ha lanzado una nueva cuenta remunerada, la Cuenta Ahorro Plus, que te da hasta el 3,25% TAE, un 0,5 puntos porcentuales más que la Cuenta Ahorro, si sacrificas algo de liquidez.

Norwegian Bank ha lanzado una nueva cuenta remunerada, la Cuenta Ahorro Plus, que te da hasta el 3,25% TAE, un 0,5 puntos porcentuales más que la Cuenta Ahorro, si sacrificas algo de liquidez.

14 de febrero del 2025 Ayer, entró en vigor la bajada de su cuenta hasta el 3,1% TAE que programó Norwegian Bank en el mes de enero, y hoy vemos que la entidad tiene programado otras 2 bajadas

Ayer, entró en vigor la bajada de su cuenta hasta el 3,1% TAE que programó Norwegian Bank en el mes de enero, y hoy vemos que la entidad tiene programado otras 2 bajadas

En marzo el tipo de interés de la cuenta se quedará en el 2,75% TAE.

| Enlces relacionados: |

| Preguntas frecuentes: |

|

NO TENÉIS NI IDEA!

Si yo abro un depósito a 1 año de 100 euros hoy

1) Banco al 3,45% TAE ANUAL

Un año después me darán: 103,45€ brutos

2) Norwegian al 3,45 TIN (sé que todavía esta al 3,7% pero es un ejemplo)

Un año después, si se mantiene al 3,45% TIN, dará más rentabilidad que el depóaito a un año al 3,45% TAE

Ya que el 31 de diciembre te darán los inrereses, y esos intereses generaran mas intereses.

Asi que el TAE teórico/rentabiliead de Norwegian es mayor de un 3,45% ya que te paga antes de cumplir.un año, solo será igual si abres la cuenta el 31 de diciembre.

Orovip llevaba razón, como.siempre

Así es como lo veía yo al principio, pero después de los comentarios de los compañeros, he cambiado de opinión.

En tu ejemplo, piensa que a 31 de diciembre de este año Norwegian no te dará los 3,45€ de intereses, ya que tu dinero no lleva 1 año allí, sólo te dará la parte proporcional de los días que han estado allí (no es un depósito, sino una cuenta de ahorro).

Y, efectivamente, la TAE quedaría superior si aquí acabara todo, por haber cobrado los intereses antes del año.

Pero, si dejas el dinero en la cuenta hasta dejar pasar los 12 meses desde hoy, al quitarlos, no te pagan nada, tendrás que esperar al 31 de diciembre del año que viene para cobrar los intereses correspondientes a ese segundo periodo, por lo que la TAE para ese tramo será inferior al TIN.

Teniendo en cuenta los dos tramos (un año entero de tu aportación), lo que ganas de más en el primero, lo pierdes en el segundo: se compensan, por lo que podría ser que la TAE final resultara igual al TIN.

Noe no terminé el ejemplo antes por pereza.

.

Si orovip hoy mete 1 millón de euros a una cuenta remunerada al 3,45% TIN, que le pague el 31 de diciembre, y otro millón a un depósito a 1 año al 3,45% TIN (=3,45% TAE) DENTRO DE UN AÑO (suponiendo que se mantenga el tipo de la cuenta remunerada) TENDRÁ MAS DINERO EN LA CUENTA REMUNERADA QUE EN EL DEPOSITO porque la cuenta remunerada es más rentable al pagarle antes que el depósito y poder reinvertirlo.

Suponiendo 365 días:

.1) DEPOSITO A UN AÑO AL 3,45% TIN=TAE

1.000.000 * 3,45/100 * 365/365 = 34500€ brutos de interese

2) CUENTA REMUNERADA AL 3,45% TIN QUE TE PAGA EL 31 DE DICIEMBRE

Desde hoy hasta el 31/12, 141 días

Desde el 1/1 hasta completar 365 días: 224 días

El 31 de diciembre orovip cobrará:

1000000×3,45÷100×141÷365=13327,4€

Y ese dinero incluyendo intereses generados hasta la fecha lo tendrá todo al 3,45%

Desde el 1/1 los 224 días restantes para completar 365días

1.013.327,4×3,45÷100×224÷365 = 21458,78

TOTAL: 13327,4 + 21458,78 = 34786,18

Con la cuenta remunerada orovip obtiene 286,18 euros mas que con el depósito, y se apreta unas gambas de huelva , ibéricos etc varias veces ‘de gratis’

Siempre será mas rentable una cuenta o un depósito que te pague antes (suponiendo que lo cobrado anticipadamenre lo reinviertas)

No he revisado las cuentas del ejemplo

Lo que esta claro es que la TAE de Norwegian no es 3,45, sería unas décimas superior a no ser que la abras el 31/12. Los de Tucapital que vuelvan a la escuela.

Pero en estos cálculos no tienes en cuenta que los 21458.78€ del segundo tramo no los cobrará hasta el 31/12/2025, por lo que pasarán 141 días sin generar ningún tipo de interés, mientras que en un depósito a un año ya cobras a vencimiento todos los intereses, por lo que los puedes reinvertir.

Por eso creo que una cosa está compensando a la otra.

Noe, no le de mas vueltas.

Estamos comparando a mismo plazo.

TAE = Tasa ANUAL equivalente.

Al pasar 365 días es mas rentable el que te pague antes de cumplir un año entero.

En el ejemplo anteror ai orovip quiere cancela Norwegian a los 365 días y se va de parranda gratis con lo que gana de mas que el que solo tenía un depósito con el mismo TIN pero menos rentable.

Si lo deja hasta el 31 de diciembre, ya no sería un depósito a 1 año.

Es poca diferencia, insigniricante para cantidades pequeñas pero es evidente que cuanto antes te paguen (más de una vez al año) más podrás sacar si lo reinviertes.

Orovip siempre gana

Precisamente, al retirar el dinero a los 365 días, no cobra los intereses de los 224 días.

Retiraría el capital y dejaría la cuenta a 0, pero los intereses no se le abonarán hasta el 31/12.

Habría cobrado una parte de los intereses por adelantado (lo que lo hace mejor) pero la otra parte a posterior (lo que lo hace peor).

Tienes problemas de comprensión lectora?

CIERRA LA CUENTA, SACA LA PASTA SIN ESPERAR AL 31/13 Y SE VA A UN CLUB CON LO QUE GANA DE MAS QUE EL DEL DEPOSITO

La TAE compara a 1 año no a lo que te de a ti la gana.

A mi norwegian me da igual , con mismo TIN siempre va a ser mas rentable el.que te pague con mas frecuencia dentro de un año.

Disculpen, soy de Ecuador.

Puedo abrir el banco este noruego desde acá? Bendiciones