Renault Bank sube ligeramente la rentabilidad de su depósito a 24 meses de plazo, el Depósito Tú, hasta el 3,85% TAE, desde el 3,65% TAE.

Renault Bank sube ligeramente la rentabilidad de su depósito a 24 meses de plazo, el Depósito Tú, hasta el 3,85% TAE, desde el 3,65% TAE.

Es una subida de 0,2 puntos porcentuales después de más de 1 mes sin cambios, y se queda por detrás de las 2 entidades que ofrecen el 4% TAE: Haitong y Facto.

Este cambio aún no se refleja en la web de la entidad en el momento de la publicación de este artículo, pero sí en un PDF de «TARIFAS, COMISIONES Y GASTOS REPERCUTIBLES» de estos productos. Ver aquí.

La Cuenta Contigo sigue al 2,63% TAE. Lleva vigente este tipo de interés desde el mes de junio; sin embargo, este producto sigue siendo el más interesante.

El depósito, mucho más rentable, pero el plazo es demasiado largo para un producto no cancelable, y eso es un inconveniente actualmente con la perspectiva de más subidas.

Depósito a 2 años

- Rentabilidad: 3,85% TAE

- TIN: 3,80%

- Plazo: 24 meses.

- Pago intereses: trimestralmente, se hará el día 15 de los meses marzo, junio, septiembre y diciembre.

- Inversión: desde 500 euros y la máxima de hasta 1 millón de euros por imposición.

- Cancelación anticipada: no permitida.

- Sin gastos ni comisiones.

Oferta válida hasta el 26 de septiembre de 2023.

Cuenta Contigo

- Rentabilidad: 2,63% TAE

- TIN: 2,60%

- Sin límite de mínimo ni máximos de inversión.

- Pago de intereses: Mensualmente

- Sin gastos ni comisiones.

- Sin obligación de domiciliar ningún recibo.

- Con tu dinero siempre disponible.

Oferta válida hasta el 26 de septiembre de 2023.

10 de abril del 2025 Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

Renault Bank bajó el 26 de marzo de 2025 la rentabilidad de todos sus productos de ahorro, y poco más de 1 semana después, recorta nuevamente los depósitos a 2 y 3 años de plazo.

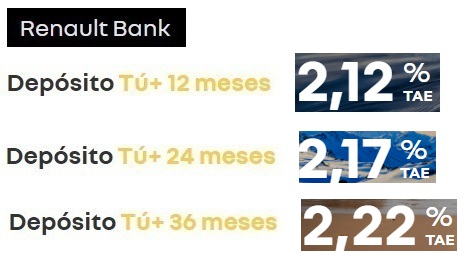

La bajada no fue gran cosa, ahora ofrece como máximo un 2,22% TAE frente al 2,37% TAE anterior, pero bajar tan de seguido… ¿No se habrá pasado de frenada como Facto, que tuyo que dar marcha atrás, y corregir su último recorte?

27 de marzo del 2025 Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

Renault Bank bajará la rentabilidad de las Cuentas Ahorro de los clientes desde el 2,32% TAE hasta el 2,02% TAE a partir del 25 de mayo de 2025.

A diferencia de los nuevos clientes, éstos tendrán 2 meses más al 2,32% TAE tal y como ha comunicado el banco a través de un email.

26 de marzo del 2025 Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Renault Bank baja la rentabilidad de todos sus productos de ahorro: Un 0,3 puntos porcentuales en su Cuenta de ahorro y el depósito a 12 meses de plazo y un 0,2 puntos porcentuales en sus depósitos a 2 y 3 años de plazo.

Lleva desde diciembre de 2024 que no hace más que bajar y bajar sus tipos, dejando ahora como máximo al 2,37% TAE. Ya son 6 bajadas consecutivas

| Enlces relacionados: |

| Preguntas frecuentes: |

|

Noticia publicada hoy en Diario 16. Buscar en Google «Diario 16 Banco Santander». La noticia es muy extensa.

Banco de España eleva al BCE la denuncia contra el Santander ante la gravedad de los hechos denunciados

En la denuncia inicial se reclamaba la retirada de la licencia bancaria a Banco Santander y la inhabilitación de Ana Patricia Botín y varios altos ejecutivos del sector financiero por su presunta participación directa en la mayor estafa de la historia.

Bnaca Progetto de Raisin con preaviso de 4 dias ofrece una cuenta al 3%

Pibank está a 3,30% con depósito desde 1€ a un año.

Banco facto tiene un interés del 4% anual para depósitos a partir 5000€ a 6 meses y 12 meses.

Tenéis un favorito ahora mismo, de cual es el banco y oferta a tenor por su interés y buen hacer del banco para con sus clientes, web sencilla y sin problemas etc etc?

Yo estoy en Pibank y al menos no tengo dificultades con su web,( no soy nada experto en estas cuestiones,) y su manera de trabajar, aunque hay otros que ofrecen ratios más golosos.

Salú.

Si quieres una cuenta remunerada sin depósito me iri a Renault bank la cuesta está ahora al 2,60%. Los interés lo dan mensuales

Si tienes poco dinero para invertir me iría a pibank está el depósito al 3,30%. Los interés lo dan trimestrales

Si tienes mínimo 5000€ me iría banco facto un interés anual de 4% a 6 meses y 12 meses.

Acabo de leer la noticia que comentas. Me he quedado estupefacta, ojiplática …y muy preocupada.

Gracias Luis, no, no tengo demasiado dinero invertido, y aunque cobre algo menos ya estoy con ellos.

Dejarlo e irme a otro banco significaría renunciar a los intereses que me han abonado y me resultaría quizás más caro.

Saludos.