Las cookies de este sitio web se usan para personalizar el contenido y los anuncios, ofrecer funciones de redes sociales y analizar el tráfico. Además, compartimos información sobre el uso que haga del sitio web con nuestros partners de redes sociales, publicidad y análisis web, quienes pueden combinarla con otra información que les haya proporcionado o que hayan recopilado a partir del uso que haya hecho de sus servicios.

Más información en la Política de cookies

Acepto

EBN Banco también sube la rentabilidad de su cuenta remunerada, hasta 0,3% TAE

EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

En tal caso, su dinero se remunerará al 1,5% TAE desde 3.000€ hasta 50.000€.

Nada del otro mundo. Sino sube los depósitos a corto está en las antípodas.

por Javier M27 septiembre, 2022 a las 13:40

Buenos días.

Este Banco EBN lanza esa cuenta con una remuneración SUPER ATRASADA, del 0,3%.

Yo creo que se puede unir o fusionar en ese aspecto (la cuenta remunerada) con nuestro querido Banco ING.

por Amalia27 septiembre, 2022 a las 14:50

Ya le gustaría a ING parecerse un poquito a EBN. Variedad de IPFs, amplio porfolio de fondos de inversión. En la CCR debes tener lo justo o quizá nada, pues remuneran desde 3k, para esa cantidad mejor IPF.

por Javier M28 septiembre, 2022 a las 0:16

Yo sólo estoy diciendo que la rentabilidad de las CUENTAS de ahorro, remuneradas o llámense de otra forma, NO depósitos NI demás productos son las mismas para ambos bancos ING y EBN.

En lo otro (variedad de fondos, brokers y otros productos) estoy totalmente de acuerdo contigo, ING es mejor.

por MINGOTE27 septiembre, 2022 a las 20:26

Pues según tengo entendido si suben los tipos te mantienen lo firmado,. Tú ajoyagua..

Pero si bajan, previo aviso de dos meses te los bajan a como ellos les interese . Tú ajoyagua

A eso le llamo, jugar con las cartas marcadas.

por María27 septiembre, 2022 a las 21:17

Según EBN aplica la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios, para poder modificar de manera unilateral de los contratos bancarios. Este tipo de modificación se realiza por siempre el predisponente, que es el que presta los servicios y, como se verá, al final es la figura que decidirá las condiciones de este tipo de contratos bancarios.

Pero tienen que ser contratos bancarios de duración indefinida, es decir, este régimen podrá ser aplicado una una cuenta corriente, una tarjeta de crédito o una cuenta de ahorro, pero no a un préstamo o a un depósito a plazo fijo, ya que estos segundos tienen delimitado un plazo concreto de duración entre sus cláusulas.

MOTIVO para cancelar un contrato con cláusulas nulas y por ello, la renovación de contratos de los IPFS, en donde, está cláusula estuviera recogida.

Tengo escalada reclamación al BDE.

MUY MAL EBN , MUY MAL!!!

por Javier M28 septiembre, 2022 a las 0:21

Tal cual es así.

Muy bien definido.

TOTALMENTE justo!!!

por Juan P27 septiembre, 2022 a las 23:46

Muchas gracias a amb@s por la información. Me quedo de piedra. Estoy acostumbrado a que los bancos te modifiquen las comisiones de mantenimiento o las cuentas de ahorro. Pero un depósito creía que era sagrado hasta su vencimiento.

Si todos los bancos hiciesen lo mismo esto sería interesante República Bananera.

por Alesin28 septiembre, 2022 a las 12:45

Creo que no has entendido bien (o tal vez sea yo quien no he entendido bien tu comentario :) :) ). Con respecto a EBN, lo que ha cambiado es la rentabilidad de su «cuenta corriente» (digo Cuenta Corriente por diferenciarla de los Depósitos), los Depósitos (IPF), aunque han cambiado también (ha subido el interés acreedor) son los que son para el que ya los tenga abiertos. Quicir, que el depósito que yo me abrí a 3 meses al 0,6% seguirá siendo así hasta el vencimiento del mismo.

Sea como sea creo que la rentabilidad del 0,3% de la cuenta (que no depósito) de EBN hoy por hoy no tiene ningún interés (valga la redundancia) :) . Igual que el 0,3% que da ahora la Cuenta Naranja de ING, están muy por debajo de lo que se puede conseguir hoy en Renault, Sabadell (online), Orange, etc… (hablo siempre comparando cuentas, no depósitos). Con respecto a depósitos a mi hoy por hoy me parecen los de EBN muy buenos, sobre todo por la variedad de plazos en estos momentos en que sigue subiendo, aunque a menos de 12 meses y si quiero verlas venir me quedo con Renault que te da un 1% con la cuenta a la vista.

por Roberto28 septiembre, 2022 a las 8:06

Tucapital, tenéis que comentar la subida de myinvestor al 0,3% para todos y 30.000 1% con condiciones. Un saludo.

EBN está comunicando a sus clientes que, a partir del 1 de junio, dejará de tener una remuneración extra de hasta el 2,5% TAE para los primeros 10.000€ si no NO tienen posición en productos de inversión.

En tal caso, su dinero se remunerará al 1,5% TAE desde 3.000€ hasta 50.000€.

EBN Banco también ha decidido subir la rentabilidad de su cuenta remunerada hasta el 0,3% TAE, pero será a partir del día 1 de octubre.

EBN Banco también ha decidido subir la rentabilidad de su cuenta remunerada hasta el 0,3% TAE, pero será a partir del día 1 de octubre.

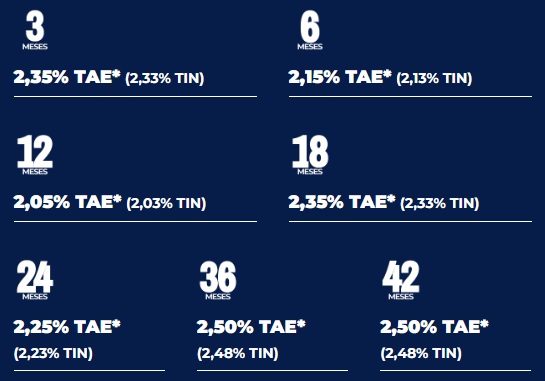

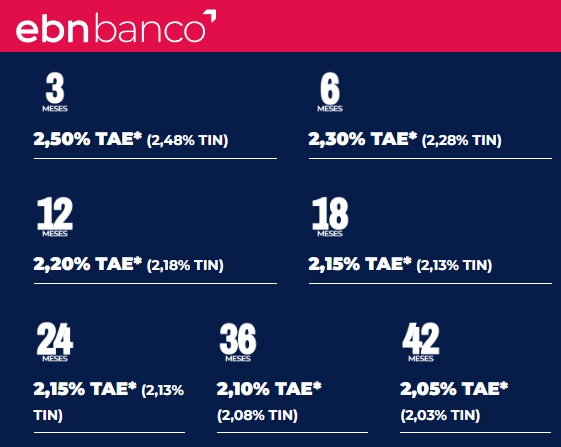

Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo.

Movimiento interesante de EBN Banco que baja la rentabilidad de sus depósitos a corto plazo y sube la de los a largo plazo. EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

EBN ya sólo ofrece como máximo un 2,5% TAE en su depósito a 3 meses de plazo, y de ahí va bajando hasta el 2,05% TAE a 42 meses de plazo.

Nada del otro mundo. Sino sube los depósitos a corto está en las antípodas.

Buenos días.

Este Banco EBN lanza esa cuenta con una remuneración SUPER ATRASADA, del 0,3%.

Yo creo que se puede unir o fusionar en ese aspecto (la cuenta remunerada) con nuestro querido Banco ING.

Ya le gustaría a ING parecerse un poquito a EBN. Variedad de IPFs, amplio porfolio de fondos de inversión. En la CCR debes tener lo justo o quizá nada, pues remuneran desde 3k, para esa cantidad mejor IPF.

Yo sólo estoy diciendo que la rentabilidad de las CUENTAS de ahorro, remuneradas o llámense de otra forma, NO depósitos NI demás productos son las mismas para ambos bancos ING y EBN.

En lo otro (variedad de fondos, brokers y otros productos) estoy totalmente de acuerdo contigo, ING es mejor.

Pues según tengo entendido si suben los tipos te mantienen lo firmado,. Tú ajoyagua..

Pero si bajan, previo aviso de dos meses te los bajan a como ellos les interese . Tú ajoyagua

A eso le llamo, jugar con las cartas marcadas.

Según EBN aplica la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios, para poder modificar de manera unilateral de los contratos bancarios. Este tipo de modificación se realiza por siempre el predisponente, que es el que presta los servicios y, como se verá, al final es la figura que decidirá las condiciones de este tipo de contratos bancarios.

Pero tienen que ser contratos bancarios de duración indefinida, es decir, este régimen podrá ser aplicado una una cuenta corriente, una tarjeta de crédito o una cuenta de ahorro, pero no a un préstamo o a un depósito a plazo fijo, ya que estos segundos tienen delimitado un plazo concreto de duración entre sus cláusulas.

MOTIVO para cancelar un contrato con cláusulas nulas y por ello, la renovación de contratos de los IPFS, en donde, está cláusula estuviera recogida.

Tengo escalada reclamación al BDE.

MUY MAL EBN , MUY MAL!!!

Tal cual es así.

Muy bien definido.

TOTALMENTE justo!!!

Muchas gracias a amb@s por la información. Me quedo de piedra. Estoy acostumbrado a que los bancos te modifiquen las comisiones de mantenimiento o las cuentas de ahorro. Pero un depósito creía que era sagrado hasta su vencimiento.

Si todos los bancos hiciesen lo mismo esto sería interesante República Bananera.

Creo que no has entendido bien (o tal vez sea yo quien no he entendido bien tu comentario :) :) ). Con respecto a EBN, lo que ha cambiado es la rentabilidad de su «cuenta corriente» (digo Cuenta Corriente por diferenciarla de los Depósitos), los Depósitos (IPF), aunque han cambiado también (ha subido el interés acreedor) son los que son para el que ya los tenga abiertos. Quicir, que el depósito que yo me abrí a 3 meses al 0,6% seguirá siendo así hasta el vencimiento del mismo.

Sea como sea creo que la rentabilidad del 0,3% de la cuenta (que no depósito) de EBN hoy por hoy no tiene ningún interés (valga la redundancia) :) . Igual que el 0,3% que da ahora la Cuenta Naranja de ING, están muy por debajo de lo que se puede conseguir hoy en Renault, Sabadell (online), Orange, etc… (hablo siempre comparando cuentas, no depósitos). Con respecto a depósitos a mi hoy por hoy me parecen los de EBN muy buenos, sobre todo por la variedad de plazos en estos momentos en que sigue subiendo, aunque a menos de 12 meses y si quiero verlas venir me quedo con Renault que te da un 1% con la cuenta a la vista.

Tucapital, tenéis que comentar la subida de myinvestor al 0,3% para todos y 30.000 1% con condiciones. Un saludo.