ING está comunicando a sus clientes que a partir del día 1 de noviembre sus cuentas (Cuenta Naranja, Cuenta Negocio…) bajará la rentabilidad desde el 0,1% TAE hasta el 0,05% TAE.

ING está comunicando a sus clientes que a partir del día 1 de noviembre sus cuentas (Cuenta Naranja, Cuenta Negocio…) bajará la rentabilidad desde el 0,1% TAE hasta el 0,05% TAE.

Los nuevos clientes que contraten este producto también se le aplicará la rebaja de tipos a partir de dicha fecha.

Como motivo de esta decisión el banco indica que se debe al entorno en el que nos encontramos, que hace que los tipos de interés hayan seguido bajando, situándose actualmente en mínimos históricos.

Las características de este producto son:

- Rentabilidad: 0,1% TAE (0,05% TAE a partir de 1 de noviembre)

- Abono de intereses: Mensualmente

- Sin gastos ni comisiones,

- Total disposición de tu dinero.

- NO se admite domiciliaciones.

De momento el banco no altera la rentabilidad de sus depósitos:

La rentabilidad actual de estos depósitos son:

Las características de estos depósitos son:

- Rentabilidad: en función del plazo e inversión indicada en la tabla de arriba.

- Pago de intereses: a vencimiento

- Cancelación anticipada: Se puede cancelar totalmente los depósitos en cualquier momento. En caso de cancelación anticipada, el tipo de interés aplicable será un tipo fijo del 0,50% nominal anual por los días que haya estado contratado el depósito.

¿Qué está pasando en ING?

ING, que era uno de los bancos que más solía ofrecer a sus clientes, era «el banco con el que tu dinero crecía», ahora en este sentido no es ni la sombra de lo que era antes.

ING, que era uno de los bancos que más solía ofrecer a sus clientes, era «el banco con el que tu dinero crecía», ahora en este sentido no es ni la sombra de lo que era antes.

Ahora hay entidades que ofrecen hasta 10 veces más rentabilidad que ellos (Wizink al 0,5% TAE), y se debe a que ya no necesita captar clientes vía ese método.

De hecho, el pasado mes de septiembre, el banco eliminó su producto ESTRELLA de siempre, su Depósito Naranja de captación de clientes, que sirvió para captar millones de clientes.

Ahora quiere ser tu banco de todos los días, su Cuenta Nómina, que es el que está captando nuevos clientes ahora. De hecho en los últimos meses capta más nóminas que clientes.

Un ejemplo, en el último trimestre ha captado más de 59.850 nómina, cuando el número de nuevos clientes han sido sólo de 57.000.

>> Ver datos del último trimestre disponible

De todas formas, ING tiene un riesgo de aquí a finales de año: los cajeros del Banco Popular, que creemos que no va a ser un gran problema para el banco.

Como dijo su consejero, «hay alternativas» y no creemos que haga peligrar su status actual por unos 13 millones de euros de costes adicionales, aunque parece que el banco está intentando por todos los medios evitarlo.

De cómo resuelva esta situación, consolidará su posición o hará peligrar su trayectoria.

Los clientes apuestan por las Cuentas de ING

Según los datos de AEB, ING es la entidad que más cuentas tiene de entre las entidades online, ya cerca de los 5 millones.

| Banco |

Diciembre 2015 |

Diciembre 2016 |

| Cuentas |

Depósitos |

Cuentas |

Depósitos |

| ING Direct |

4.449.032 |

122.314 |

4.730.501 |

118.704 |

| Popular-e/Wizink |

478.722 |

42.185 |

1.915.334 |

65.398 |

| Openbank |

1.286.231 |

92.027 |

1.349.560 |

60.818 |

| Evo Banco |

403.204 |

119.789 |

380.786 |

131.827 |

| Self Bank |

130.792 |

4.278 |

147.381 |

1.708 |

| Cuenta Facto |

809 |

1.195 |

6.884 |

11.772 |

Según estos mismos datos, desvelan, que el interés de sus clientes por los depósitos es decreciente, de hecho, durante el 2016, el banco perdió casi un 4% de sus depósitos (-4.000 depósitos), en cambio, el número de cuentas creció más de un 6% (+281.000 cuentas).

Esto es así desde ya hace años. Por poner un ejemplo, ING tenía en 2011, 317.673 y en 2012, 354.088 depósitos.

El ratio de números depósitos frente números de cuentas es el segundo más bajo de la banca online, sólo después de Self Bank.

Tiendo en cuenta estos datos y que la cuantía del dinero depositado en el banco, implica que los ahorradores están dejando su dinero en las cuentas sin remunerar (cuenta nómina/corriente) o casi sin remunerar (0,1% TAE de la cuenta naranja) del banco.

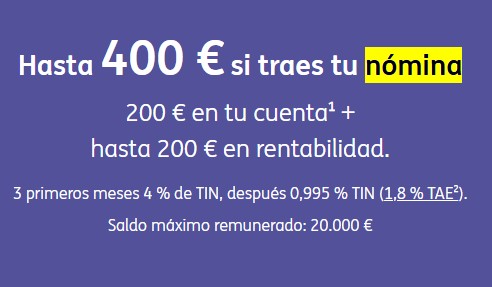

25 de abril del 2025 «Hasta 400 € si traes tu nómina», así anuncia ING con su nueva promoción de captación de nómina para nuevos clientes.

«Hasta 400 € si traes tu nómina», así anuncia ING con su nueva promoción de captación de nómina para nuevos clientes.

Ofrece 200€ en efectivo y un 4% TAE en su cuenta durante 3 meses para un máximo de 20.000€. Otros 200€ en intereses, que sumado a la bonificación en efectivo, suman los 400€ que anuncia.

15 de abril del 2025 Hoy es el último día para acogerte a la promoción que ING ofrece a los nuevos clientes que domicilien en la entidad sus ingresos a cambio de 200€ en efectivo.

Hoy es el último día para acogerte a la promoción que ING ofrece a los nuevos clientes que domicilien en la entidad sus ingresos a cambio de 200€ en efectivo.

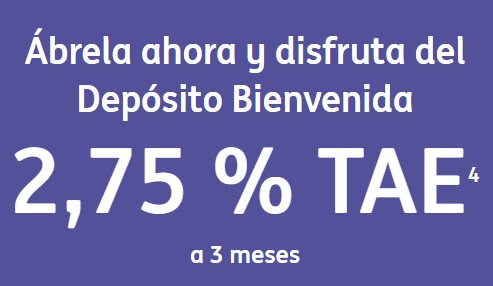

14 de abril del 2025 Mañana será el último día para contratar el depósito al 2,75% de ING dirigido a nuevos clientes que abran una cuenta Naranja.

Mañana será el último día para contratar el depósito al 2,75% de ING dirigido a nuevos clientes que abran una cuenta Naranja.