Dos de las cuentas más rentables del mercado sin condicionamientos son la Cuenta COINC de Bankinter al 0,8% TAE y la Cuenta Ahorro del BancoPopular-e.com al 0,75% TAE.

Dos de las cuentas más rentables del mercado sin condicionamientos son la Cuenta COINC de Bankinter al 0,8% TAE y la Cuenta Ahorro del BancoPopular-e.com al 0,75% TAE.

La rentabilidad de ambas cuentas son muy similares tras el último recorte de tipos de la Cuenta COINC desde el 1,1% TAE hasta el 0,8% TAE al inicio del mes de diciembre.

Lo bueno de ambas cuentas es que no piden nada, simplemente son 2 cuentas ahorro con una rentabilidad «alta» (en comparación con lo que están dando otros) con el dinero totalmente disponible.

|

Cuenta COINC de Bankinter |

Cuenta Ahorro del Popular-e |

| Rentabilidad |

0,8% TAE |

0,75% TAE |

| Plazo rentabilidad |

Por tiempo indefinido |

Por tiempo indefinido |

| Comisiones mantenimiento |

0 euros |

0 euros |

| Comisión transferencia |

0 euros |

0 euros |

| Inversión máxima |

50.000 euros |

Sin Límites |

| Inversión mínima |

Desde el primer euro |

Desde el primer euro |

| Operativa oficinas |

No se permite |

Ingresar y retirar efectivo |

| Permite autorizados |

No |

No |

| Permite cotitulares |

No |

Si |

| Permite recibos domiciliados |

No |

No |

| Permite tarjetas asociadas |

No |

No |

| Ventajas adicionales |

Descuentos club de ahorradores |

Depósitos de hasta 1,25% TAE |

¿Cuál elegir?

La verdad, como hemos indicado, es que ambas cuentas son muy similares.

La gran ventaja de la Cuenta COINC es que ofrece algo más de rentabilidad (5 euros más al año por cada 10.000 euros que no es mucho).

El Popular-e tiene varias ventajas sobre la Cuenta COINC:

- Permite tener más dinero aparcado a esa rentabilidad.

- Ofrece servicio de retirada e ingreso en efectivo en las oficinas del Grupo Popular cosa que COINC no permite hacer lo mismo en Bankinter (si quieres retirar efectivo en las oficinas de Bankinter, has de abrir una cuenta en Bankinter, y mover el dinero de la Cuenta COINC a la cuenta de Bankinter).

- Permite tener una cuenta a nombre de 2 personas (cotitulares), que no entendemos porqué COINC no ofrece esa posibilidad.

Por último, COINC ofrece descuentos importantes con su club de ahorradores, como por ejemplo un 4% en cheques Amazon. A cambio, el Popular-e ofrece depósitos algo «decentes» de hasta el 1,25% TAE.

¿Cuál elegir? cada uno debe de valorar sus necesidades y ver las ventajas y desventajas de cada uno y tomar una decisión. Yo tengo las 2 cuentas.

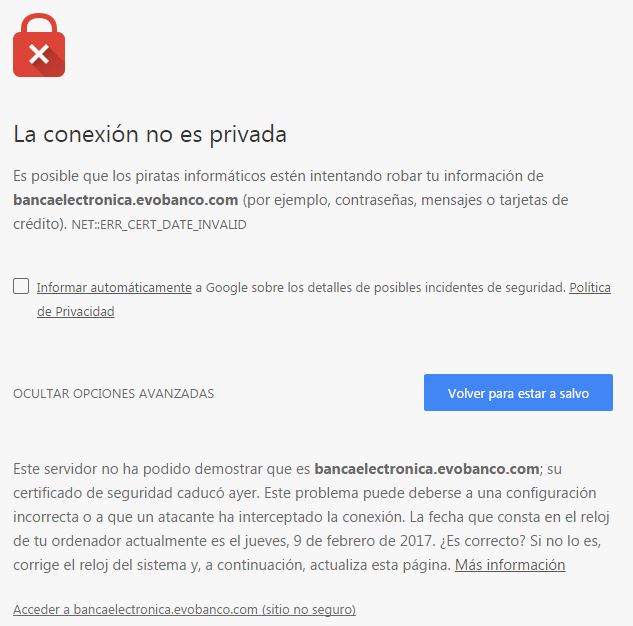

01 de marzo del 2017 El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

Un banco serio y sobre todo si se trata de uno online, debería de tener cuidado con estas cosas

17 de febrero del 2017 Los datos demoledores del Banco Popular: 3.500 millones de pérdidas en 2016, bono aún más basura y probabilidad de impago en 1 año del 15%, hacen pensar que muchos piensen en lo peor, ¿pero afectará a los clientes de Wizink o Banco Popular-e?

Los datos demoledores del Banco Popular: 3.500 millones de pérdidas en 2016, bono aún más basura y probabilidad de impago en 1 año del 15%, hacen pensar que muchos piensen en lo peor, ¿pero afectará a los clientes de Wizink o Banco Popular-e?

Muchos ahorradores han puesto su dinero en esta entidad movido por su alta rentabilidad y ahora dudan sobre su fiabilidad.

14 de febrero del 2017 Hay bancos, que no sabemos si lo hacen adrede, pero siempre ponen trabas a sus clientes. Una de ellas es poner un número 902 como contacto telefónico que le cuesta dinero a las personas que tenemos una línea de teléfono con tarifa plana y no digamos si tenemos que utilizar el móvil, el coste se dispara

Hay bancos, que no sabemos si lo hacen adrede, pero siempre ponen trabas a sus clientes. Una de ellas es poner un número 902 como contacto telefónico que le cuesta dinero a las personas que tenemos una línea de teléfono con tarifa plana y no digamos si tenemos que utilizar el móvil, el coste se dispara

Nosotros os facilitamos todos los números NO 900 de los bancos online.

| Enlces relacionados: |

| Preguntas frecuentes: |

|