|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| © www.tucapital.es · Anúnciate · Nosotros · Sitio Web · Aviso Legal · Política Privacidad · Política de Cookies · Contacta Última actualización: 01 de Abril del 2025 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| © www.tucapital.es · Anúnciate · Nosotros · Sitio Web · Aviso Legal · Política Privacidad · Política de Cookies · Contacta Última actualización: 01 de Abril del 2025 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

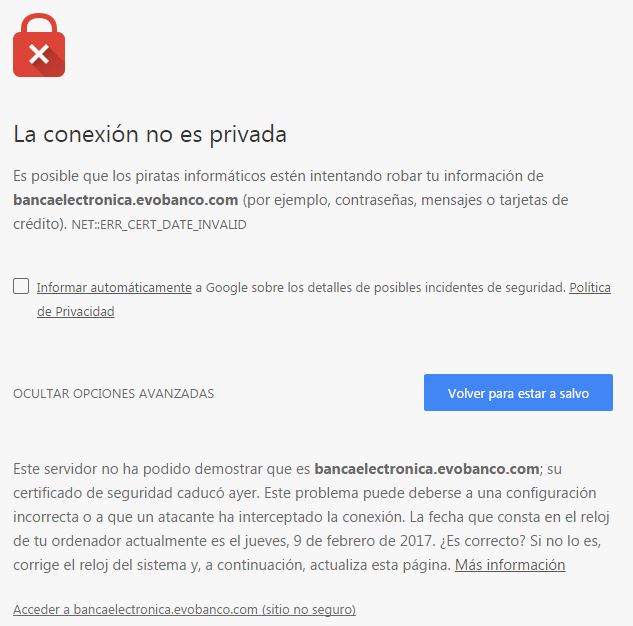

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.

El pasado mes de febrero, la banca electrónica de Evo Banco advertía que su web no era segura, debido a que se le había caducado el «certificado de seguridad», este mes le toca al Banco Popular-e.