En los últimos días, cerca de 3,5 millones de clientes de ING han recibido un email del banco indicándoles que a partir de Enero de 2017 su Cuenta Naranja bajará del 0,2% a 0,1% TAE.

En los últimos días, cerca de 3,5 millones de clientes de ING han recibido un email del banco indicándoles que a partir de Enero de 2017 su Cuenta Naranja bajará del 0,2% a 0,1% TAE.

Además muchos miles de clientes de su Cuenta Nómina que aún disfrutaban de la bonificación del 2% en los recibos domiciliados en la Entidad Naranja, lo dejarán de hacer a partir del 2017.

Sin duda una mala noticia, que muchos quieren obviar argumentando lo siguiente:

- Con ING no tienes sustos, no hay engaños ni sorpresas.

- Con ING no pagas comisiones.

- Para lo que dan los demás.

Sin duda, el argumento más sólido e incuestionable es el primero y pocos bancos (por no decir ninguno) actúan con tanta transparencia como la entidad holandesa. Lógicamente si una persona que exclusivamente busca eso, se quedará con ING para siempre y no querrá saber absolutamente nada del resto de los bancos.

Para el resto de la gente, hemos de decir que hay más bancos que no cobran comisiones y dan más rentabilidad que ING Direct. ¿Por qué tenemos que casarnos en exclusividad con un único banco?, ¿Por qué no se puede tener una cuenta en ING y además otras cuentas en diferentes bancos para aprovechar sus ventajas?

Así por ejemplo, la Cuenta COINC* ofrece un 0,7% TAE (actualmente, es posible que lo rebaje). Supone por ejemplo para 10.000€, 50€ de interés neto al año más que en la Cuenta Naranja en ING a partir de enero.

50€ no es mucho dinero en 1 año, pero os imagináis que un banco os cobre 50€ de comisión al año, ¿no saldríais corriendo de ese banco? Pues tener esos 10.000€ en ING en lugar de ponerlo en COINC es como si pagaras una comisión de 50€ anuales.

En economía existe un concepto que se denomina «coste de oportunidad», término acuñado por Friedrich von Wieser en su Teoría de la economía social en 1914. Este término se refiere a aquello de lo que un persona renuncia cuando hace una elección, que lo podemos aplicar en este ejemplo.

En total los clientes de ING tienen depositado en el banco (tipo máximo actual 0,3% TAE) 30.399 millones de euros (datos de septiembre de 2016), lo que supone un coste de oportunidad frente a tenerlo en COINC (tipo actual 0,7%) de al menos 120 millones de euros.

Son 120 millones de euros que ingresaría de más sus clientes, unos 30€ limpios de media por cada cliente al año; sería como que, desde el punto de vista de coste de oportunidad, tener el dinero en ING les costara 30€ de comisión al año a cada cliente.

Así, una buena elección sería (y estaría mucho mejor optimizado desde el punto de vista de coste de oportunidad): tener ING como el banco principal para las operaciones diarias y aprovechar sus grandes ventajas: nómina, recibos, tarjetas, etc, y poner los ahorros o parte en COINC para obtener mayor rentabilidad.

Así, la respuesta a la pregunta del título de este post es: ni lo uno, ni lo otro, sino el que sea mejor desde el punto de vista de coste de oportunidad.

*Nota: Hemos elegido COINC porque es también sin comisiones, está limpio de paja (no tiene vinculaciones ni cosas raras), está bastante consolidado y funcionando, dentro de lo que cabe, decentemente.

Se podría realizar el análisis también con cuentas con comisión, pero que ofrezcan mayor rentabilidad que ING.

Igualmente con cuentas más complejas como la Cuenta 123 del Banco Santander, ya que esta cuenta tiene algunas ventajas adicionales, y también bastantes puntos en contra: comisiones, vinculaciones, etc, y la más insalvable, el primer y más sólido argumento expuesto arriba.

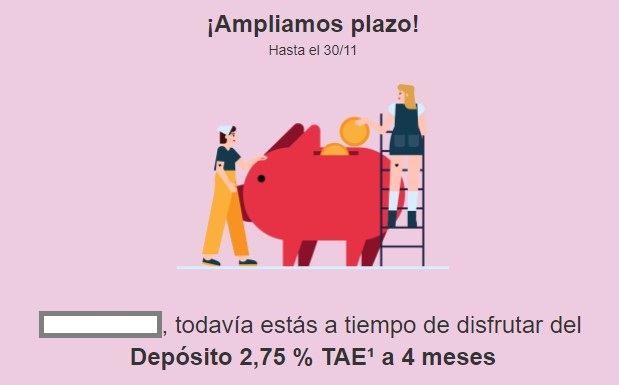

ING tiene previste finalizar el periodo de comercialización de su depósito por incremento de saldo con una rentabilidad del 2,75% TAE y un plazo de 4 meses, el 31 de diciembre de 2024

ING tiene previste finalizar el periodo de comercialización de su depósito por incremento de saldo con una rentabilidad del 2,75% TAE y un plazo de 4 meses, el 31 de diciembre de 2024

Os voy a decir lo que hago yo: Tengo a ING con cuenta nómina, pero solo con el dinero necesario para el mes. En cuanto ahorro algo lo paso a bancopopular-e con cuenta al 0,75%. Y cuanto tengo lo mínimo para hacer un depósito, lo hago al 1,15% a 18 meses. También tengo otro depósito en Novo Banco al 1,20 %, que renuevo cada seis meses.

Por lo tanto animo a la gente a que no haga depósitos en ING, porque parece que se ríen de nosotros. Hace años recomendé mucho ING, ahora todo lo contrario. Buscaros otras opciones, y repito, hay aún quien ofrece mas del 1% y sin vinculaciones ni letra pequeña.

Aprovechando lo mejor de cada cosa… optimizando el coste de oportunidad como un buen ahorrador.

En cuanto a Novo Banco… es para «valientes».

Salu2.

La estrategia es clara: hay que mover el dinero donde interese en cada momento.

A veces sera ING, a veces será Coinc y en el futuro donde toque

Hay que diversificar y poner en cada cajón lo que se pueda: 15000 en al 123 y el resto en Coinc p.e.

Hago lo mismo que Abel, en el popular-e y en BFS tengo el grueso de mi dinero al 1,15 y 1,10%, ademas la cuenta ahorro del popular-e remunera al 0,75%, mas que la Coinc a la que poneis como ejemplo único …..

Ponemos ejemplo COINC, porque es una cuenta que se puede abrir sin otras trabas.

Desde luego Popular-e o Wizink ofrece su cuenta incluso más rentable, pero exige como peaje contratar su depósito con al menos 12.000€ primero.

Hemos comparado ambas cuentas algunas veces porque son de lo más interesante del mercado:

– http://www.tucapital.es/cuentas/dos-super-cuentas-ahorro-del-momento-coinc-al-070-tae-vs-wizink-al-075/

Salu2.