ING Direct pierde el 0,1% de sus depósitos en el tercer trimestre (32.800 millones), pero sigue captando clientes, 194.998 más que hace 1 año y 45.274 más en el último trimestre.

ING Direct pierde el 0,1% de sus depósitos en el tercer trimestre (32.800 millones), pero sigue captando clientes, 194.998 más que hace 1 año y 45.274 más en el último trimestre.

Es la primera vez que el banco no capta más dinero en 1 trimestre, y confirma lo que venimos diciendo desde hace ya tiempo, ING ahora es el banco para el día a día y ya no es para ahorrar.

Y es que el banco ya cuenta con 1,92 millones de clientes con cuenta nómina, un incremento del 11,9% respecto al año anterior y un 2,5% más en el último trimestre.

Hasta ahora este incremento de clientes con nómina, quienes dejaban cierta cantidad de dinero en la cuenta para sus gastos, maquillaba la pérdida de depósitos cada vez menos interesantes; pero creemos que los últimos cambios (quitar su Depósito Naranja de bienvenida y bajada de su cuenta Naranja hasta el 0,05% TAE) ha sido demasiado…

Hasta ahora este incremento de clientes con nómina, quienes dejaban cierta cantidad de dinero en la cuenta para sus gastos, maquillaba la pérdida de depósitos cada vez menos interesantes; pero creemos que los últimos cambios (quitar su Depósito Naranja de bienvenida y bajada de su cuenta Naranja hasta el 0,05% TAE) ha sido demasiado…

Ahora su oferta de ahorro es una calamidad (como la mayoría de los bancos españoles, pero NO consideramos a ING como uno más):

- La Cuenta Naranja que era de los más rentables a ser un producto mediocre: 0,05% TAE.

- Los depósitos para ya clientes ofrece como máximo 0,2% TAE.

Su Cuenta Nómina también está perdiendo bondades:

- La posibilidad de retirar efectivo en todos los cajeros sin condiciones, a cambio el banco lanzó el Twyp Cash que permite retirar efectivo en los supermercados.

- Desde junio de 2016, muchos clientes no están muy contentos por haber perdido la posibilidad de seguir utilizando la web clásica. Desde aquí les decimos que se SÍ puede seguir utilizando, pero el banco no lo dice (si quieres, nosotros te damos las instrucciones, no es nada ilegal).

- Desde enero de 2017, antiguos clientes de la cuenta nómina han perdido la bonificación del 2% de los recibos domiciliados.

|

Clientes |

Depósitos |

| Cifra |

Variación |

Cifra |

Variación |

| 2014 |

| Trimestre 1 |

2,947 M |

+ 1,92% |

23.192 M |

+ 3,2% |

| Trimestre 2 |

2,990 M |

+ 1.46% |

24.400 M |

+ 5.2% |

| Trimestre 3 |

3,046 M |

+ 1.87% |

24.537 M |

+ 0.6% |

| Trimestre 4 |

3,103 M |

+ 1.87% |

25.227 M |

+ 2.8% |

| 2015 |

| Trimestre 1 |

3,164 M |

+ 1.97% |

25.800 M |

+ 2.3% |

| Trimestre 2 |

3,210 M |

+ 1.45% |

26.900 M |

+ 4.3% |

| Trimestre 3 |

3,270 M |

+ 1.87% |

27.550 M |

+ 2.4% |

| Trimestre 4 |

3,338 M |

+ 2.08% |

28.676 M |

+ 4.1% |

| 2016 |

| Trimestre 1 |

3,390 M |

+ 1.58% |

29.254 M |

+ 2.0% |

| Trimestre 2 |

3,430 M |

+ 1.18% |

30.066 M |

+ 2.8% |

| Trimestre 3 |

3,470 M |

+ 1.19% |

30.399 M |

+ 1.1% |

| Trimestre 4 |

3,520 M |

+ 1.44% |

31.262 M |

+ 2.83% |

| 2017 |

| Trimestre 1 |

3,578 M |

+ 1.64% |

31.716 M |

+ 1.45% |

| Trimestre 2 |

3,624 M |

+ 1.30% |

32.800 M |

+ 3.40% |

| Trimestre 3 |

3,660 M |

+ 1.30% |

32.800 M |

– 0.10% |

Además está sobre la mesa lo que va a ocurrir con los cajeros del Banco Popular (que de momento se sigue pudiendo utilizar por sus clientes sin comisiones), y ante la posibilidad de que el Santander, el nuevo dueño del Popular, cambie las condiciones, ING ha hecho un acuerdo con Bankia para que sus clientes puedan retirar gratis efectivo a partir de 50€.

Sin embargo está en otro mundo ofreciendo buena operatividad y fiabilidad, y por eso sigue creciendo sus números de clientes.

Eso sí, hemos venido diciendo que no entendíamos muy bien a la gente (parece que ahora ya están reaccionando) que sigan depositando su dinero en la entidad. Está bien que dejen algo de dinero para sus gastos, pero, el resto, sus ahorros deberían de aprovecharlo más y ponerlo en otro banco con mayor rentabilidad.

Existe por ejemplo, Wizink (eso sí, hay que tragar su pésima operatividad e innumerables fallos) que ofrece un 1,15% TAE en un depósito a 25 meses y cuenta de ahorro al 0,5% TAE.

Un 0,2% TAE frente al 1,15% TAE supone anualmente 311 millones de euros de intereses de diferencia, o que es lo mismo casi 70€ netos por cliente al año.

¿Y si os dijera que ING te cobra 70€ de comisión al año? pues eso, desde cierta perspectiva y soportando como decimos los innumerables fallos de Wizink, es lo que te cuesta por dejar dinero en ING en lugar de Wizink.

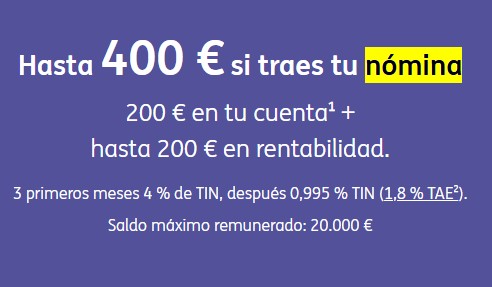

22 de mayo del 2025 ING ofrece ahora su cuenta Naranja a los nuevos clientes al 4% TAE durante los primeros 3 meses y para un máximo de 20.000€.

ING ofrece ahora su cuenta Naranja a los nuevos clientes al 4% TAE durante los primeros 3 meses y para un máximo de 20.000€.

Se trata de la promoción «AHORRO 4%» que limita la oferta a las primeras 30.000 cuentas y hasta el 22 de junio de 2025.

12 de mayo del 2025 ING ha eliminado su depósito al 4% TAE y a 3 meses de plazo en la zona de clientes de su web, al menos eso ha pasado en las 3 cuentas de ING que tenemos acceso.

ING ha eliminado su depósito al 4% TAE y a 3 meses de plazo en la zona de clientes de su web, al menos eso ha pasado en las 3 cuentas de ING que tenemos acceso.

Este depósito estaba limitado a los primeros 10.000 contrataciones, así que imaginamos que ya se ha alcanzado el cupo. ¿Os sigue apareciendo a vosotros?

08 de mayo del 2025 Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes.

Hoy simplemente vamos a publicar un correo de uno de nuestros usuarios, que continuamente nos ayuda con información y datos interesantes.

Este correo nos explica su experiencia tratando de acogerse al «PROMOJOSE», y de paso aclara todo lo que se puede conseguir de ING: 200€, Cuenta Naranja al 4% TAE y Depósito Dinero nuevo al 4% TAE.

¡Lo ha dejado todo bien clarito!!! Muchas gracias V.A.D.